La mutuelle : notion et intérêt

Un organisme mutuel est une institution ou entreprise à but non lucratif dont les adhérents peuvent participer à l’assemblée générale et élire les membres du conseil d’administration. Une mutuelle demeure toujours fondée sur le principe de solidarité entre ses membres adhérents.

En ce qui concerne la mutuelle santé, elle est définit comme un organisme qui délivre à ses membres adhérents (assimilés également à des clients), différents services sociaux dont le plus important reste l’assurance complémentaire santé.

Cette dernière se définit comme un contrat d’assurance santé visant à compléter la couverture et la prise en charge des dépenses relatives aux soins de santé et à l’hospitalisation. De ce fait, l’assurance complémentaire santé contribue à diminuer ou plutôt à couvrir le reste des charges qui ne sont pas supportées par l’assurance maladie obligatoire.

Qui peut souscrire une assurance complémentaire santé ?

La mutuelle santé est fondée par les membres adhérents et c’est ces derniers qui peuvent bénéficier en premier lieu des services délivrés.

Par contre, le droit de souscrire à une mutuelle santé reste ouvert à toutes les catégories d’âge et à toutes les tranches socioprofessionnelles parmi les membres adhérents et c’est ainsi qu’il est proposé divers contrats de complémentaire santé dont la dénomination et la cible différent selon les catégories des membres adhérents (Mutuelle santé jeune, Mutuelle santé familiale, Mutuelle seniors

Les principales clauses des garanties de la mutuelle

Généralement, les principales clauses de garanties offertes par une mutuelle santé consistent à la prise en charge des actes et des interventions médicales et paramédicales suivantes :

- -Les consultations et les soins médicaux.

- -Le remboursement des médicaments achetés auprès des pharmacies.

- -Les frais d’hospitalisation.

- -Les frais de soins et de prothèses dentaires.

- -Les frais des soins optiques

- -Les frais relatifs aux appareils auditifs.

Toutefois, il est à noter que cette liste demeure non exhaustive et que d’autres options peuvent être prises en charge et ce, selon la compagnie mutuelle.

Les tarifs pratiqués par une mutuelle santé

Lorsque vous cherchez une mutuelle santé, vous vous demandez sûrement combien cela coûtera en fonction de votre profil. Les tarifs des assureurs santé varient en fonction de plusieurs facteurs, tels que l’âge, la situation familiale et l’historique médical de l’assuré.

Des tarifs différents selon les besoins à couvrir

Les mutuelles et assureurs santé prennent en compte les besoins de chaque profil. Par exemple, une personne jeune aura souvent besoin d’une protection moindre qu’une personne âgée. Cela se reflète dans le coût de la prime d’assurance santé, qui sera plus élevé pour une couverture plus complète.

Ainsi, une mutuelle jeune sera moins protectrice et moins chère. Les assureurs considèrent qu’un jeune a moins de problèmes de santé. En revanche, une mutuelle familiale couvre tous les membres de la famille et peut s’avérer plus avantageuse que plusieurs contrats individuels. Le tarif de la prime d’assurance est certes plus élevé, mais reste souvent avantageux.

Enfin, une mutuelle retraité contiendra un maximum de garanties et couvrira tous les besoins des personnes âgées. Les remboursements sur de nombreux postes de soins sont excellents, mais cela a un coût bien plus important.

Des tarifs différents selon votre zone géographique

Il est important de noter que les coûts de la mutuelle santé varient également en fonction de votre zone géographique. Par exemple, une personne vivant en Île-de-France paiera une cotisation distincte de celle d’une personne vivant dans une autre région, même si leur profil d’assuré est identique.

Découvrez les coûts pour la mutuelle santé à Paris, Marseille ou Lyon, mutuelle poitiers ainsi que les informations concernant le tarif de santé en France.

Utilisez notre comparateur mutuelle santé et réalisez 40% d’économie!

Si vous en avez assez de vous ruiner en frais de santé, que vous n’achetez plus les médicaments que votre médecin vous prescrit parce qu’ils ne sont pas assez remboursés ou que vous repoussez vos consultations annuelles de contrôles pour des raisons financières, il est grand temps pour vous de souscrire une assurance complémentaire santé.

Cette dernière complète la prise en charge partielle de la sécurité sociale en vous accordant des remboursements additionnels qui vous permettent ainsi de ne plus hésiter à vous soigner. Bien qu’en apparence idéale, le comparateur mutuelle comporte un revers de médaille qui est celui de son prix.

En quelques années, le désengagement de la sécurité sociale vis à vis de la prise en charge de certains actes médicaux a eu pour conséquence de faire flamber les prix des mutuelles. La vigilance reste donc de mise au moment de choisir un contrat mutuelle santé et le recours à un comparateur mutuelle apparait comme une évidence pour éviter toute mauvaise surprise

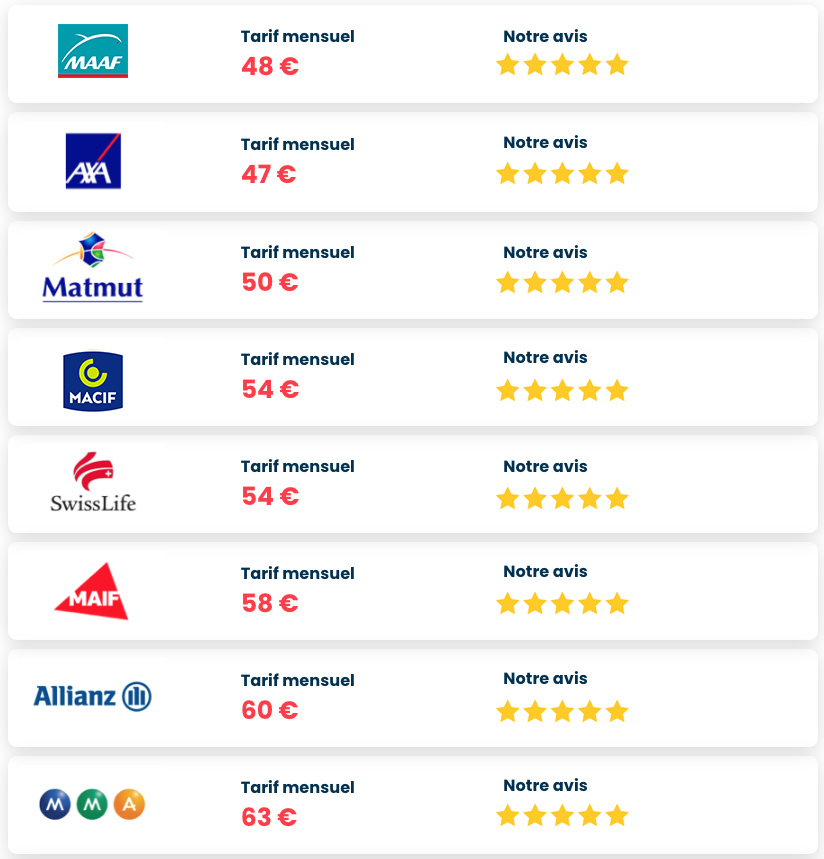

Les meilleures mutuelles pas chères en 2023

En 2023, plusieurs mutuelles proposent des offres attractives pour ceux qui recherchent une mutuelle pas chère. Voici quelques-unes des meilleures mutuelles pas chères à considérer :

La nécessité d’utiliser un comparateur mutuelle santé

C’est seulement en effectuant un comparatif de tarif mutuelle santé précis et exhaustif que vous pourrez prendre votre décision de façon sereine et réfléchie. Ce n’est pas la précipitation qui doit présider à votre choix mais bel et bien la réflexion car en choisissant votre mutuelle vous vous engagez sur une période de un an et le droit à l’erreur est en conséquence limité.

Une telle démarche vous oblige à vous pencher sur vos besoins en matière de santé et en terme de remboursement mutuelle.

Selon votre situation personnelle et familiale, votre santé et vos antécédents médicaux, vous pouvez souhaiter bénéficier d’un niveau de garantie basique, moyen ou renforcé, vouloir privilégier les dépenses optiques ou plutôt le remboursement des frais d’hospitalisation ou encore préférer la prise en charge des actes de médecine alternative non remboursés pas la sécu. Le comparatif vous aide à y voir plus clair et à prendre la bonne décision.

Comparaison des garanties de mutuelle santé

Pour choisir la mutuelle pas cher la plus adaptée à vos besoins, il est important de comparer les garanties proposées par les différents contrats. Vous devez donc prendre le temps de bien étudier les garanties essentielles et optionnelles proposées par chaque contrat avant de faire votre choix.

Garanties essentielles de tous les contrats responsables

Tous les contrats responsables de mutuelle santé doivent inclure les garanties essentielles qui remboursent tous les soins médicaux de base. Ces garanties sont les suivantes :

- Le ticket modérateur

- Le forfait hospitalier

- Les consultations de médecine générale

- Les consultations de médecins spécialistes (dentiste, ophtalmologue, gynécologue, cardiologue, etc.)

- Les médicaments à caractère indispensable

- Les analyses et examens médicaux

- Les équipements d’optique (lunettes, lentilles, etc.), les soins dentaires (traitements, couronnes, implants, etc.) et les prothèses auditives.

Garanties optionnelles

En fonction de votre formule de mutuelle, vous pouvez souscrire des garanties optionnelles pour être remboursé sur des postes de santé dits « non essentiels ». Voici quelques exemples de garanties optionnelles :

- Vaccins non obligatoires

- Garantie assistance

- Prise en charge d’une chambre particulière (individuelle) et des frais d’accompagnant en cas d’hospitalisation

- Spécialités non remboursées par la Sécurité sociale : ostéopathe, chiropraticien, acupuncteur, pédicure

- Équipements de haute technologie ou d’esthétique en dentaire, optique et auditif

- Dépassements d’honoraires des médecins spécialistes

- Médicaments non ou mal remboursés

- Médecines douces : yoga et méditation, coaching sportif, etc.

Le comparatif de mutuelle : une arme efficace pour payer moins cher !

Ce qui caractérise le comparateur est son efficacité. En quelques clics à peine, vous saisissez votre demande de devis mutuelle en ligne et il vous fournit des propositions entièrement personnalisées à vos besoins aux meilleurs prix du moment.

Que vous recherchiez une mutuelle très protectrice ou plutôt un premier niveau de garantie, que vous souhaitiez y rajouter des renforts dentaire, optique ou hospitalier, il vous déniche les meilleures propositions du moment à prix très intéressant.

Vous pouvez ainsi comparer rapidement ces différentes offres et choisir la meilleure en ayant l’assurance d’être bien protégé à prix réduit.

Mutuelle entreprise

Lorsqu’il s’agit de protéger la santé de vos employés, il est essentiel de choisir une bonne assurance santé. Les mutuelles entreprise et mutuelles de groupe sont deux options courantes pour offrir une couverture santé à vos employés. Mais comment choisir entre les deux ?

Une mutuelle entreprise est une assurance santé souscrite par l’employeur pour ses employés. Elle peut être proposée à tous les employés de l’entreprise ou à certains d’entre eux, en fonction de leur statut et de leur contrat de travail.

Elle peut également être proposée à la famille des employés, moyennant une participation financière.

Comment résilier votre mutuelle santé ?

La procédure de résiliation de votre mutuelle santé dépend également de la date de souscription de votre contrat tout savoir sur la lettre de résiliation mutuelle

Résiliation à l’échéance annuelle

Si vous souhaitez résilier votre mutuelle santé à l’échéance annuelle de votre contrat, vous devez envoyer une lettre recommandée avec accusé de réception à votre mutuelle santé au moins deux mois avant la date d’échéance de votre contrat.

Résiliation hors échéance annuelle

Si vous souhaitez résilier votre mutuelle santé en dehors de l’échéance annuelle de votre contrat, vous devez justifier votre demande par l’un des motifs suivants:

Combien de temps cela prend-il pour résilier votre mutuelle santé?

Le temps nécessaire pour résilier votre mutuelle santé dépend du délai de préavis que vous devez respecter.

En général, le délai de préavis est de deux mois avant la date d’échéance annuelle de votre contrat. Si vous résiliez votre contrat en dehors de l’échéance annuelle, le délai de préavis est d’un mois.